SBI証券×三井住友カードでの投資で得られるVポイント

新NISAや青と黄色のVポイントが始まったことで、「SBI証券」や「三井住友カード」の名前を聞くようになった方も多いのではないでしょうか。

今日は、まだSBI証券や三井住友カードを持っていない方や、とりあえず流行っているから作ってみたけど、どうしたらVポイントが貯まるかよくわかっていないという方向けに、SBI証券×三井住友カードでどのようにしてVポイントを貯めることができるのかを紹介していきたいと思います。

さて、いきなり結論ですが、SBI証券×三井住友カードでは以下の場面でVポイントを得ることができます。

- クレジットカード決済でVポイントが貯まる(=新NISA×クレジットカード積立)

- 投資信託の保有でポイントが貯まる(=投信マイレージ)

- 三井住友銀行の選べる特典でポイントが貯まる(=Oliveアカウント選べる特典)

「そもそもVポイントってなに?」という方は、以下の記事でVポイントについて紹介していますので、お時間があれば合わせてご覧頂けると嬉しいです。

順にみていきましょう。

新NISA×クレジットカード積立でポイントを得る!

まず一つ目は、新NISA×三井住友カードのクレジットカード積立で得られるポイントについて紹介します。三井住友カードでの積立投資を行う場合には、「カードのランク」と「NLかOliveか」の2つを考える必要があります。順に紹介していきます。

三井住友カードのランクについて

三井住友カードは色々な種類がありますが、カードの種類は大きく分けて「一般」「ゴールド」「プラチナプリファード」の3種類です。それぞれのカードで積立を行った際の還元率は「2024年10月積立分」と「それ以降」で分かれており、まとめると以下のようになります。

- 一般:0.5%(2024年11月積立分からは年間カード利用額10万円以上で0.5%還元)

- ゴールド:1.0%(2024年11月積立分からは年間カード利用額10万円以上で0.75%還元、100万円以上なら1.0%還元)

- プラチナ:5.0%(2024年11月積立分からは年間カード利用額300万円未満で1.0%還元、300万円以上で2.0%還元、500万円以上になると3.0%還元)

このため、例えば10,000円積立を行った場合、2024年10月積立分までは一般カードは50ポイント、ゴールドは100ポイント、プラチナは500ポイント、もらえることになります。

プラチナプリファードがめちゃくちゃお得!と思いそうですが、正直にいってプラチナプリファードはおすすめできません。というのも、年会費が33,000円かかる上、2024年11月からは300万円以上使用しないとゴールド以上の還元率にならないため、元を取るのがとても難しいためです。

(完全に個人的な意見ですが、年間500万円以上も使える人は積立投資をする必要があるのか…?と思いますよね笑)

このため、普通の人には、「一般」または「ゴールド」がおすすめです。

一般は年会費無料、ゴールドは年会費5,500円ですが、一度でも年間カード利用額が100万円以上になると、ゴールドの年会費も無料になります。

注意点としては、「年間カード利用額」には、積立投資分は含まれません。

基本的にはスーパーやコンビニなど、日常の買い物で年間10万円や100万円を使用しないと、2024年11月以降の積立投資の還元率やゴールドの年会費無料の条件になっている「年間カード利用額」としてカウントされないため、ご注意ください。

NLかOliveか

三井住友カードのランクを決めた後は、NL(ナンバーレス)か、Olive(オリーブ)かを選ぶ必要があります。

SBI証券で積立投資を行う場合はどちらでも変わらないのですが、その他のサービスが異なるので、代表的なものを以下に記載します。

- NLはカード利用額を引き落とす銀行口座は好きなものを選べる。Oliveは三井住友銀行に限定される。

- Oliveはカードの機能を三井住友銀行のアプリから切り替えて使用できる。(キャッシュカードやデビットカードなど)

- Oliveだけの特典があり、自分で選ぶことができる(特約店でのポイント還元率1%アップ等)

迷った方は、基本的にOliveを作っておく方がいいと思います。理由はOliveの選べる特典が優秀だからです。詳しくはこの記事の後半で記載しています。

他の電子マネーも組み合わせた節約をしたいという方はNLがおすすめです。三井住友カードを活用した節約術については以下の記事で詳しく紹介していますので、お時間があればご覧頂けると嬉しいです。

【2024年版】三井住友カード×楽天でポイント二重取りの節約術! | ノアのポイ活トラベル (economy-traveler.com)

なお、Oliveの場合、三井住友銀行に引き落とし口座が限定されるのが気になるかもしれませんが、コンビニATMが利用できるので、近くに三井住友銀行がなくても全然困りません。(自分は最近は現金を使う機会もほとんどないので、コンビニATMも正直あまり使わないですね)

積み立てた投資信託を保有しているだけでポイントをゲット!

2つ目は、積み立てた投資信託を保有しているだけでポイントが貯まる、投信マイレージという制度について紹介します。

貯まるポイントは投資信託によって異なります。詳しくはSBI証券の公式ページを参照してみてください。

一例として、超有名な投資信託、三菱UFJ-eMAXIS Slim 全世界株式(オール・カントリー) 、通称オルカンの場合は「投資信託保有額×0.0175%」のポイントが貯まります。(2024年4月時点)

仮に100万円オルカンを保有していると、175ポイントが貯まります。積立投資は長く続けていくものなので、保有し続けているだけでポイントが貯まる投信マイレージの制度はありがたいですね。

また、この投信マイレージで貯められるポイントは以下のポイントから選ぶことができます。

- Vポイント

- pontaポイント

- dポイント

- JALマイル

- PayPayポイント

おすすめはVポイントかPontaポイントです。理由はこの2つのポイントは有効期限が「最後のポイント獲得日から1年間」なので、実質ポイントの有効期限がなくなります。

また、JALマイルはおすすめしません。理由はJALマイルだけ他のポイントの半分しかポイントが貯まりません。(先ほどの例でいけば、175÷2=87マイルしか貯まりません)

これはpontaポイント⇒JALマイルに交換するレートと一緒のため、JALマイル狙いであれば、pontaポイントを貯めておいて、ある程度貯まったところでJALマイルに変える方が有効期限を気にせずに済みますよ。

三井住友銀行Oliveアカウントの選べる特典でポイントをゲット!

3つ目は三井住友銀行のOliveアカウントで得られるポイントについて紹介します。

SBI証券で三井住友カードを使って積み立てる場合、三井住友カード利用額が引き落とされる銀行口座を決めなくてはなりません。

銀行口座どこに設定したらわからない…という初心者の方は、三井住友銀行Oliveアカウントを作成することをおすすめします。

理由は、Oliveアカウントは以下の特典を選んで利用することができるからです。(出典:公式HP)

- 給与・年金受取特典:200ポイントを月に1回プレゼント

- コンビニATM手数料が月に1回無料

- 対象のコンビニ・飲食店でのVポイントの還元率+1%

- 1万円以上のお預かり残高があれば100ポイントを月に1回プレゼント

この中でおすすめは、1の「給与・年金受取特典:200ポイントを月に1回プレゼント」です。

「いやいや、給与の受取口座、会社で決められていて三井住友銀行にできないんだけど…」という方もいると思います。

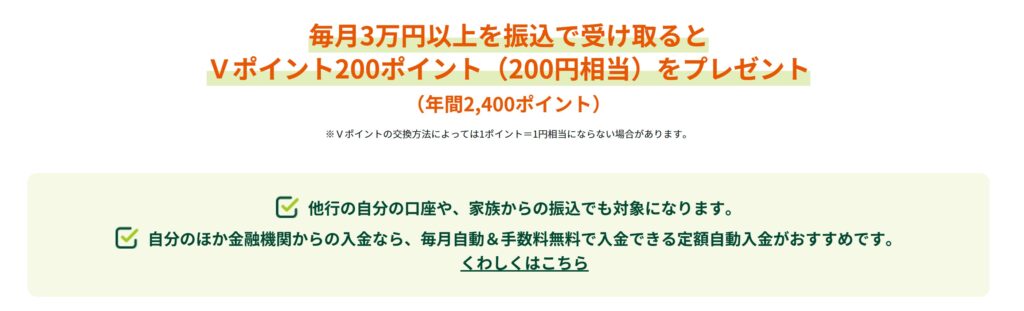

ところが、「給与・年金受取特典:200ポイントを月に1回プレゼント」ですが、実は月に3万円以上の振り込みを受けるだけで達成したことになります。

これは公式HPにもちゃんと記載されています。

また、三井住友銀行は定額自動入金の機能があります。これは自分が設定した銀行口座から、毎月一定額を自動的に三井住友銀行に移す(振り込みをする)という機能になります。

このため、自分がすでに持っている銀行口座⇒三井住友銀行(新NISA用口座)に、定額自動入金を設定するだけで、自動的に月200ポイントのVポイントが貯まる、ということになります。

還元率1%のクレジットカードの場合、200ポイント貯めるためには、2万円の支払いが必要になります。2万円分のポイントがただお金を移動させるだけでもらえるのは、とてもお得だと思います。

まとめ

今日はSBI証券×三井住友カードでの投資で得られるポイントについて紹介してきました。

積立投資をして将来のお金を積み立てると同時に、ポイントもお得に獲得できると嬉しいですよね。

最後までお読みいただきありがとうございました。